סליקה יומית – יתרונות וגם…חסרונות

20.02.2024

סליקה יומית היא בשורה לעסקים בישראל, החלטה של רשות התחרות המיישרת אותנו בקו אחד עם שאר המדינות המפותחות בעולם, ועל אף זאת, נראה שפחות מ-10% מבעלי עסקים אימצו סליקה יומית.

אז מהי סליקה יומית? מה היה לפני שההחלטה על סליקה יומית עברה? כיצד סליקה יומית עוזרת לבעלי עסקים בג’ונגל האשראי המקומי שבו צריך לנווט? ומדוע רק חלק קטן מהעסקים בישראל אימצו סליקה יומית? כל התשובות ממתינות לכם בשורות הבאות.

iCREDIT מציעה פתרונות סליקה לעסקים. היכנסו למחירון שירותי הסליקה האטרקטיבי שלנו ובחרו את החבילה המתאימה לעסק שלכם. למידע נוסף בנושא סליקה יומית והתחברות לשירות צרו קשר והשאירו פרטים.

מהי בכלל סליקה יומית?

סליקה יומית, ממש כפי שהיא נשמעת, זוהי סליקה שבה בית העסק מקבל את הכסף שהתקבל מתשלומי לקוחות בבית העסק – פעם ביום, מדי יום. מה היה לפני כן אתם בטח תוהים. ובכן, לפני שעברה ההחלטה בעלי עסקים היו, ולמעשה רובם עודם עדיין, מקבלים את תשלומי הלקוחות ששילמו באשראי – בסוף כל חודש.

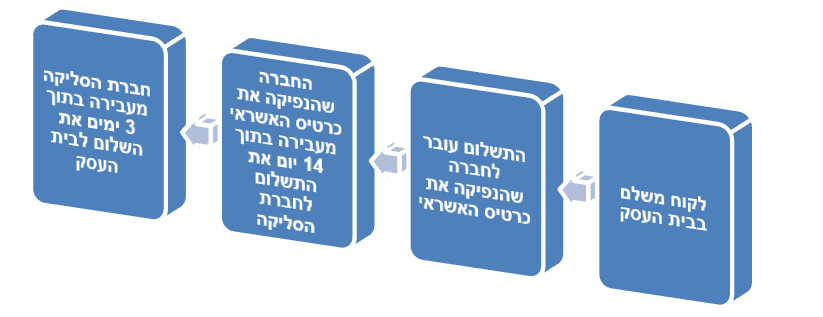

כך עבד התהליך של סליקת כרטיסי אשראי בישראל לפני ההחלטה:

לקוח משלם לבית העסק באמצעות כרטיס אשראי, התשלום עובר לאחר 14 ימים מהחברה שהנפיקה את כרטיס האשראי לחברת סליקה – ישראכרט, מקס, כאל וכו’, וחברת שירותי הסליקה מעבירה בתוך 3 ימים את הכסף לבית העסק.

העובדה שחברות הסליקה העבירו לבעלי עסקים את כספי הלקוחות שלהם רק בתום כל חודש למעשה הפכה את בעלי העסקים עצמם לנותני או ספקי אשראי.

סליקה יומית נועדה אפוא לשפר את התזרים הפיננסי של עסקים כי היא מאפשרת להם לקבל את כספי תשלומי הלקוחות באופן מיידי, מדי יום.

ההחלטה על סליקה יומית – מי עומד מאחוריה? ומתי היא התקבלה?

את ההחלטה על סליקה יומית קיבלה רשות התחרות בישראל, בתאריך 25.4.2018, אולם הרפורמה עצמה יצאה אל הפועל הלכה למעשה בתאריך 1.7.2021. זאת מאחר שהרשות לתחרות ביקשה לתת זמן לחברות כרטיסי האשראי להיערך לרפורמה.

משמעות החלטת רשות התחרות היא שכעת בעלי עסקים יוכלו לנהל משא ומתן עם חברות הסליקה על מועד קבלת התשלומים שנסלקו דרכן. רשות התחרות חייבה את חברות כרטיסי האשראי להתחשבן ביניהן.

אחת המטרות של החלטה זו היא שבעלי עסקים לא יצטרכו לגלגל ללקוחות את האשראי שהם נותנים בעל כורחם לחברות הסליקה, ובכך אולי למתן את יוקר המחיה. ומטרה נוספת היא כאמור לשפר את תזרים המזומנים היומי של בעלי עסקים, ובכך להקל על עסקים קטנים ועסקים בעלי קשיים תזרימיים.

מדוע סליקה יומית “לא תפסה”?

למרות יתרונותיה, סליקה יומית מנוצלת עד כה כאמור רק על ידי פחות מ-10% מכלל העסקים בישראל. מדוע?

נראה כי יש לכך כמה סיבות:

- סליקה יומית אפשרית אך ורק במקרים שבהם הלקוחות משלמים בכרטיס אשראי בתשלום אחד, כלומר זה לא חל על עסקאות בהם הלקוחות מחלקים למספר תשלומים.

- החלטת רשות התחרות הסדירה את העברת התשלומים בין חברות המנפיקות כרטיסי אשראי לבין חברות הסליקה, אך לא הסדירה את העברת התשלומים שבין חברות הסליקה לבין בתי העסקים. לכן, לא חלה חובה חדשה על חברות הסליקה להעביר את התשלומים מדי יום לבתי העסק, והם פועלים תחת החוקים הקודמים לפיהם יש להעביר לבתי העסק את התשלומים בתוך “זמן סביר” – תקופה הנתונה לפרשנות כמובן.

- לבעלי עסקים שיש הלוואות בחברות האשראי ההחלטה הזו לא כל כך רלוונטית, כי הם גם כ מחזירים הלוואה בעזרת תשלומי הלקוחות.

- הסליקה היומית כרוכה בהתעסקות יומיומית ומוסיפה עבודה תפעולית. סליקה יומית מחייבת בקרה יומיומית במקום בקרה חודשית וזה מרתיע לא מעט בעלי עסקים.

רגע לפני שנפרדים

סליקה יומית היא רעיון טוב, רעיון לפיו פועלים ברוב מדינות העולם, אבל כאן אצלנו בישראל היא לא יושמה באופן מושלם ומי שהרוויח ממנה הם לאו דווקא בעלי עסקים אלא יותר חברות כרטיסי האשראי.

למרות זאת, עסקים שכן מעוניינים לעבור לסליקה יומית יכולים לנהל משא ומתן עם חברות הסליקה ולהתנסות. לראות אם זה אכן מספק יתרונות ומשפר את התזרים או רק מעמיס על העבודה התפעולית היומיומית.

בהצלחה!